PKV IN ZAHLEN

Wer ist versichert und wie viele wollen wechseln?

Versicherung in Premium-Qualität

-

Leistungen passend zu Ihren Ansprüchen

-

Kostenloses Angebot anfordern

-

Versicherung in Premium-Qualität

-

Leistungen passend zu Ihren Ansprüchen

-

Kostenloses Angebot anfordern

Wie viele Privatversicherte gibt es in Deutschland?

Seit 2009 gibt es in Deutschland die gesetzliche Pflicht, eine Krankenversicherung zu haben. Dazu gibt es zwei Krankenversicherungssysteme: die gesetzliche und die private Krankenversicherung. In diesem Beitrag stellen wir Ihnen die PKV näher anhand von Statistiken vor:

Wie viele sind PKV-versichert und wer entscheidet sich für die private Krankenversicherung?

PKV-VERSICHERTE

Wie viele Menschen in Deutschland sind in der PKV versichert?

Die Frage aus der Überschrift lässt sich leicht beantworten: Rund neun Millionen Menschen in Deutschland haben sich für die private Krankenversicherung (PKV) entschieden. Das sind fast zehn Prozent der gesamten Bevölkerung.

So verteilen sich die Mitgliederzahlen in gesetzlicher und privater Krankenversicherung:

0

Millionen Deutsche(Gesamtbevölkerung)

0

Millionen in dergesetzlichen Krankenversicherung

0

Millionen in derprivaten Krankenversicherung

(Stand Juli 2022) Quelle Verband der Ersatzkassen

Für das deutliche Mitglieder-Plus in der gesetzlichen Krankenversicherung (GKV) gibt es gute Gründe. Einer davon ist die Versicherungspflicht, die alle Erwerbstätigen betrifft, die als Angestellte arbeiten. Sie dürfen sich nicht frei für eines der beiden Krankenversicherungssysteme entscheiden. Stattdessen sind sie vom Gesetz her stark an die gesetzliche Krankenversicherung gebunden. Selbst wenn sie mit einer Absicherung in der PKV liebäugeln, ist ein Wechsel für sie nur möglich, wenn sie ein Einkommen haben, das über der Versicherungspflichtgrenze liegt.

Ein Großteil der Arbeitnehmer erfüllt diese Voraussetzung nicht. Etwa 60 Prozent der Mitglieder (34,5 Mio.) in der GKV sind Pflichtmitglieder, nur zehn Prozent haben sich freiwillig für die gesetzliche entschieden (6 Mio.). Weitere 30 Prozent (17 Mio.) sind Rentner.

Mit dieser Statistik werden nur die Krankenvollversicherungen gezählt. Erweitern wir das Spektrum und schauen auch auf Versicherte, die eine private Zusatzversicherung abgeschlossen haben, ergibt sich ein völlig anderes Bild.

Privat versichert mit Zusatzversicherung

Die Anzahl der abgeschlossenen Zusatzversicherungen ist in den letzten Jahren immer weiter angestiegen.

Verbraucher wünschen sich also einen Gesundheitsschutz, der ein Plus aus Leistungen und Komfort bietet.

Rechnen wir zu den privaten Zusatzversicherungen noch die rund 9 Millionen Krankenvollversicherungen dazu, kommen wir auf insgesamt

0

Millionen Versicherungen bei privaten KrankenversicherernQuelle PKV Verband

Warum steigt die Anzahl der PKV-Versicherten nicht an?

Lassen wir die Personen mit Zusatzversicherung aber noch einmal kurz außen vor und schauen nur auf die Menschen, die eine PKV als Krankenvollversicherung abgeschlossen haben. Wenn Sie die Zahlen der vergangenen zehn Jahre vergleichen, werden Sie feststellen, dass die Mitgliederzahlen geringer geworden sind.

Abnahme der Anzahl der Versicherten innerhalb der letzten zehn Jahre

| 2012 | ||

|---|---|---|

| 8.956.300 | 8.753.400 | 8.704.500 |

Quelle PKV Zahlenportal

Wie erklärt sich dieser Rückgang der Mitgliederzahlen?

Dafür gibt es viele Gründe. Einer ist die stetige Anhebung der Versicherungspflichtgrenze. Diese Einkommensgrenze gibt an, ab wann Sie sich als Arbeitnehmer privat krankenversichern dürfen. 2022 lag sie bei einem Jahreseinkommen von 64.350 Euro, 2023 stieg sie auf 66.600 Euro an. So werden für Angestellte die Hürden für einen Wechsel in die PKV immer höher gelegt.

Weitere Gründe sind Gesetzesänderungen wie das Versichertenentlastungsgesetz. Diese Änderung aus dem Jahr 2019 sorgte dafür, dass der Krankenversicherungsbeitrag für Angestellte wieder zu gleichen Teilen zwischen Arbeitgeber und Arbeitnehmer aufgeteilt wurde. Dadurch wurde die GKV für Angestellte wieder etwas günstiger.

Außerdem sank das Mindesteinkommen, das die Krankenkassen bei Selbstständigen für die Beitragsberechnung voraussetzen, von 2.283,50 Euro auf 1.038,88 Euro. Die Anzahl der Freelancer, die sich aus Kostengründen für die PKV entschieden haben, wurde dadurch geringer. Mittlerweile liegt die Mindesteinnahme bei 1.131,67 Euro im Monat (Stand 2023). Die Grenze ist also wieder leicht angestiegen.

PERSONENGRUPPEN

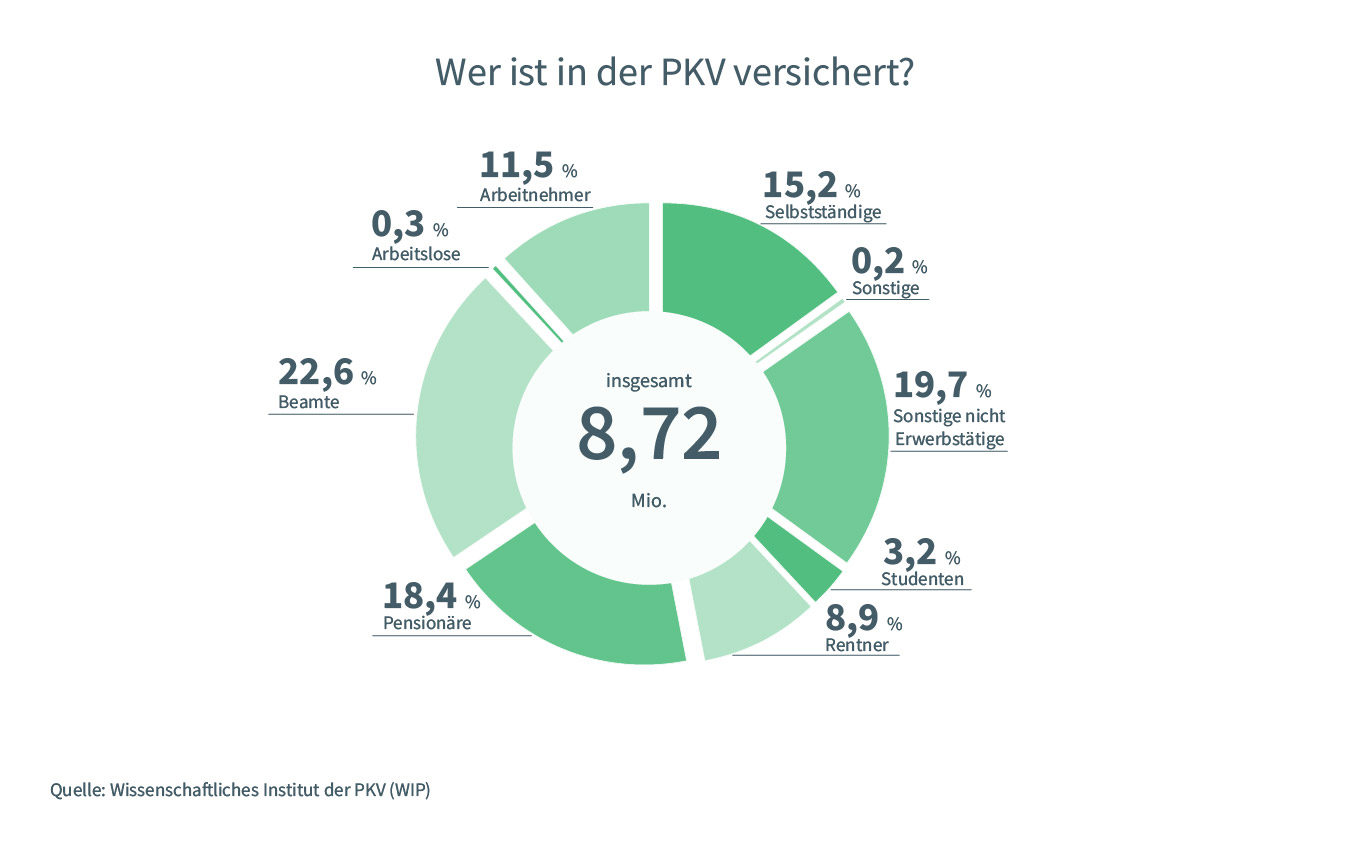

Wer ist in der PKV versichert?

Weil der Wechsel in die private Krankenversicherung für Arbeitnehmer nur mit einem sehr hohen Jahreseinkommen möglich ist, hält sich hartnäckig die Vorstellung, dass die PKV eine Krankenversicherung für Reiche ist. Und für Beamte, denn sie erhalten von ihrer Dienststelle sehr hohe Zuschüsse bzw. Beihilfe zur privaten Krankenversicherung.

Die Grafik zeigt, welche Personengruppen privat krankenversichert sind und wie groß deren Anteil unter den insgesamt 8,72 Millionen Vollversicherten ist:

Die meisten PKV-Versicherten sind Beamte und deren beihilfeberechtigte Familienangehörige sowie Pensionäre. Sie machen rund 60 Prozent der PKV-Mitglieder aus. Als nächste größere Versichertengruppe folgen die Selbstständigen.

Nur etwa 12 Prozent der Versicherten sind Arbeitnehmer, die nicht mehr pflichtversichert sind. Etwas mehr als ein Viertel der Mitglieder in der PKV sind Studierende, Rentner und Arbeitslose.

VON GKV ZU PKV

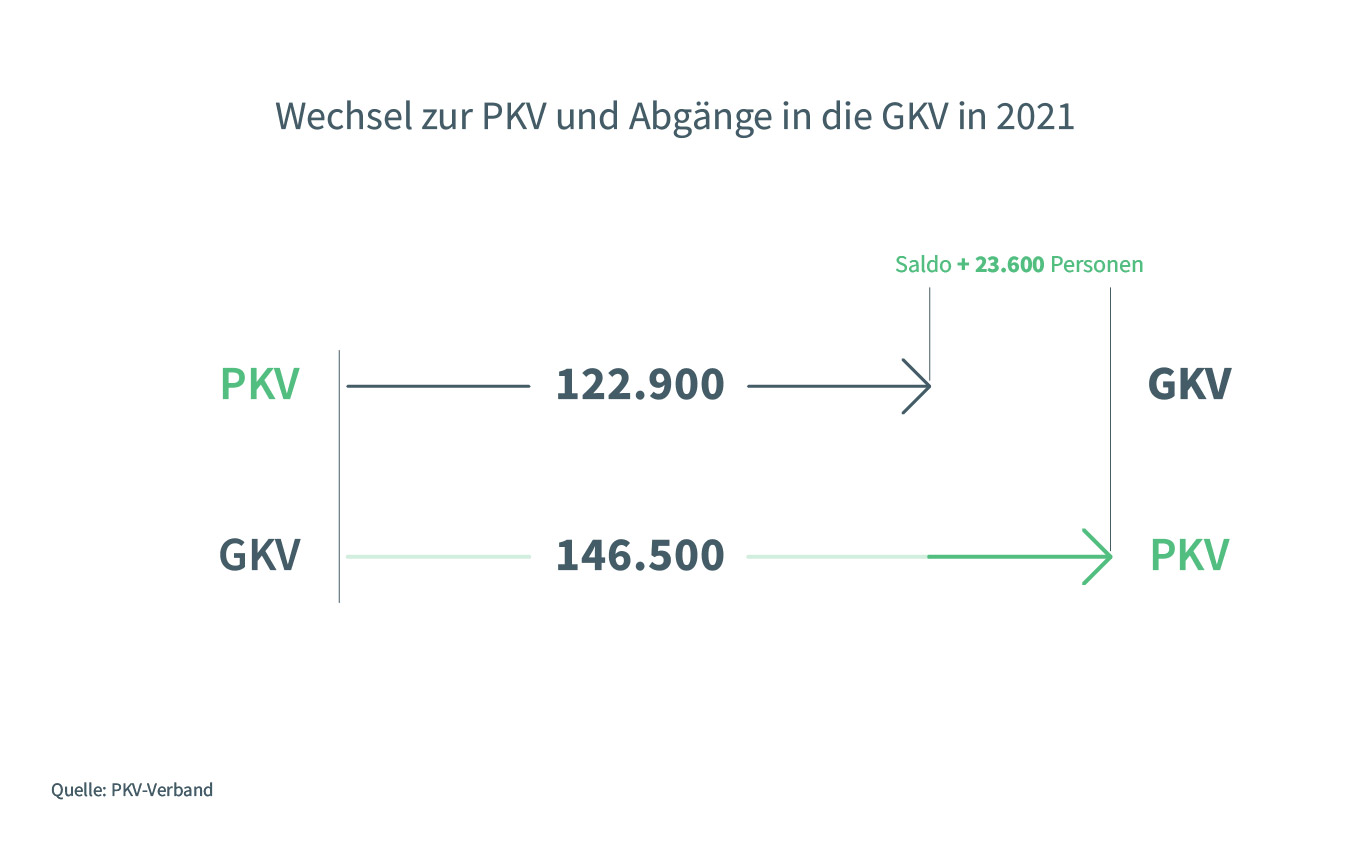

Wie viele wechseln von der GKV in die PKV?

Ob neue Position mit Gehaltserhöhung, die einen Weg aus der Versicherungspflicht öffnet, der Start einer Beamtenlaufbahn oder der Wechsel in die Selbstständigkeit: Es gibt viele Gründe, weshalb sich Personen entschließen, von der GKV in die PKV zu wechseln.

Die Zahlen aus den letzten Jahren zeigen einen steigenden Trend. Mehr Leute wechseln von der GKV in die PKV als umgekehrt:

| Jahr | ||

|---|---|---|

| 2018 | 133.700 | 132.900 |

| 2019 | 146.900 | 129.500 |

| 2020 | 145.000 | 124.800 |

| 2021 | 146.500 | 122.900 |

| 2022 | 146.000 | 116.200 |

Quelle: PKV Verband & PKV Zahlenportal

Um die Unterschiede noch einmal bildlich vor Augen zu haben, schauen wir uns als Beispiel die Zahlen der Krankenversicherungswechsel für das Jahr 2021 an. Mit 23.600 Personen ist die Anzahl der Personen, die von der GKV zur PKV wechseln, deutlich höher als die Zahl der Übergänge von der privaten zur gesetzlichen Krankenversicherung.

ALTERUNGSRÜCKSTELLUNGEN

Damit die PKV im Alter nicht zu teuer wird

Wenn Sie sich bereits näher mit der PKV beschäftigt haben, wissen Sie, dass die Kosten im Alter steigen. Denn im Rentenalter tauchen dann doch hier und da Beschwerden auf, sodass Sie häufiger zum Arzt gehen müssen.

Wer mehr medizinische Leistungen beansprucht, der hat höhere Kosten zu bezahlen – das ist das Prinzip der privaten Krankenversicherung.

Viele Interessierte fragen daher in der Beratung: Sind denn die Beiträge für mich auch im Rentenalter noch bezahlbar?

Hier kann Sie der Versicherungsberater schnell beruhigen. Die PKV-Anbieter kalkulieren diese Kosten im Alter bereits von Anfang an mit ein. Mit den Beiträgen, die Sie im Laufe der Jahre bis zum Eintritt ins Rentenalter zahlen, legen Sie zugleich ein finanzielles Polster an. Dieses nutzt der Versicherer später, um altersbedingte Kostensteigerungen abzufedern. Dieses Rücklagen-System ist auch bekannt als Altersrückstellungen.

So viele Altersrückstellungen haben die privaten Krankenversicherungen angelegt:

- 2010: 158,0 Milliarden Euro

- 2020: 288,1 Milliarden Euro

NUR TEUER? VON WEGEN!

Günstige Beitragsentwicklung in der PKV

Mit den oben erwähnten Altersrückstellungen gibt es Mechanismen, die dafür sorgen, dass Ihr PKV-Beitrag im Alter nicht in unerreichbare Höhe schießt. Obwohl Sie dann einen höheren Bedarf an ärztlichen Behandlungen haben und deshalb laut dem PKV-Prinzip „Mehr Leistungen – höhere Kosten“ mehr bezahlen müssten.

Das heißt jedoch nicht, dass Ihr Beitrag für die PKV während der ganzen Versicherungszeit gleich bleibt. Der Versicherer kann Ihre monatliche Prämie erhöhen. Mit Ihrem Alter hat dies jedoch nichts zu tun.

Es sind vielmehr die steigenden Ausgaben für die medizinischen Behandlungen, mit denen die Versicherer die Beitragsanpassungen begründen:

Dank medizinischem Fortschritt gibt es moderne Therapien und Medikamente. Dies sind oft teurer als die alten Methoden.

Die besseren Behandlungstechniken sorgen für eine höhere Lebenserwartung.

Beide Punkte wirken sich auf die Kosten für die Krankenversicherer aus.

Wie hoch sind die Beitragsanpassungen?

Eine Analyse des Wissenschaftlichen Instituts der PKV (WIP) ergab, dass die Beiträge für Privatversicherte zwischen 2004 und 2024 durchschnittlich um 2,8 Prozent angestiegen sind. Im Vergleich dazu gab es im gleichen Zeitraum bei der GKV eine Beitragsanpassung in Höhe von 3,4 Prozent.

Beitragsanpassung 2004 bis 2024

0%

0%

(Quelle: WIP)

Dieser Vergleich überrascht viele Verbraucher. Vielleicht kennen auch Sie die Schlagzeilen aus den Medien, wenn die PKV-Versicherer sprunghafte Beitragserhöhungen ankündigen. Dort ist von ganz anderen Anhebungen die Rede. So stiegen die Beiträge im Jahr 2021 für angestellte Versicherte um durchschnittlich 6 Prozent.

>> Mehr Details zu den Beitragsentwicklungen in der PKV

Ein Grund für diese Wahrnehmung sind die rechtlichen Vorgaben, die für private Krankenversicherer bei den Preisanpassungen gelten. Während die GKV jährlich ihre Beitragssätze anpasst, ist dies in der PKV laut Gesetz nur dann erlaubt, wenn bestimmte Faktoren erreicht sind.

So darf der Versicherer den Beitrag für einen Tarif beispielsweise nur dann anpassen, wenn die Kosten für die Versicherungsleistung den ursprünglich berechneten Preis um mindestens fünf Prozent übersteigen. Es dauert jedoch einige Jahre, ehe dieser Wert erreicht ist. Daher findet die Beitragsanpassung in der PKV in größeren Zeitabständen statt und wirkt dann jedoch sehr drastisch.

Der Vergleich des längeren Zeitraums zeigt hingegen, dass sich die Krankenversicherungssysteme in Sachen Beitragsanpassung weitgehend ähnlich sind.

TIPP

Wichtig: Bei sprunghaft ansteigenden Kosten haben Sie in der PKV verschiedene Möglichkeiten, um Ihren Tarif anzupassen oder bei Ihrem Versicherer in einen anderen PKV-Tarif zu wechseln, der Ihnen gleiche Leistungen zu niedrigeren Kosten bietet.

Wünschen Sie mehr Infos zur privaten Krankenversicherung? Dann nehmen Sie gerne Kontakt mit uns auf:

redaktion@krankenversicherung.net

Oder möchten Sie eine Beratung zu einer Versicherung in der PKV? Auch dann stehen wir für Sie bereit:

Expertenberatung

Lassen Sie sich jetzt kostenlos von einem unserer Experten beraten.

Tarifberechnung

Vergleichen Sie direkt aktuelle Tarife der PKV Anbieter und finden Sie passende Angebote.

Zusatzversicherung

Zusätzliche Leistungen gezielt absichern.

.

Jenny Gebel

Online-Redaktion

Expertengeprüft durch Peter Mühe

-

Aktualisiert am 17. Januar 2023

-

76.853 mal angesehen

-

89% fanden diesen Artikel hilfreich